Nel Decreto Legge n. 50 del 17 maggio 2022, il Governo è intervenuto in modo rilevante con la proroga al 31 dicembre 2022 dell’agevolazione già prevista dal Piano Transizione 4.0 Credito Imposta 2021-2022-2023 con un’aliquota che varia dal 40 al 50%.

Le novità per il settore produttivo riguardano scadenze ed aliquote di investimenti nei beni strumentali materiali indicati nell’ allegato A, annessi alla legge 232/2016 (beni 4.0), destinati a strutture produttive ubicate nel territorio dello Stato italiano.

In questo articolo, aggiornato al 31 agosto 2022, evidenziamo le principali novità del suddetto Decreto Legge, riepilogando le modalità di accesso al Credito d’Imposta previsto dal Piano Transizione 4.0.

Le nostre soluzioni di impianti automatici industriali rientrano in questa tipologia di investimenti che consentono riscontri immediati in termini di produttività e competitività.

A fondo pagina l’opportunità di poter scaricare e stampare il nostro opuscolo con i contenuti di questo articolo sul Piano Transizione 4.0 e la sua proroga al 31 dicembre 2022.

Buon lavoro e buona lettura.

Ddemme srls

Novità in breve Legge di Bilancio 2022

Credito d’Imposta 2021 2025 beni materiali Industria 4.0

- Il Decreto Legge n. 50 del 17 maggio 2022 rimodula la disciplina del credito d’imposta per gli investimenti in beni strumentali nuovi, limitatamente ai beni materiali e immateriali funzionali alla trasformazione tecnologica e digitale delle imprese, secondo il modello “Industria 4.0”.

-

L’obiettivo per le imprese è quello di godere dei vantaggi previsti dal Piano Nazionale Transizione 4.0 con il posticipo al 31 dicembre 2022 del termine in precedenza stabilito nella Legge di Bilancio 2021 al 30 giugno 2022, a condizione che entro il 31 dicembre 2022 il relativo ordine del bene risulti accettato dal venditore e sia avvenuto il pagamento di un acconto pari ad almeno il 20% del costo di acquisizione. La percentuale del credito d’imposta è stabilita nella misura del 40% per investimenti fino a 2,5 milioni di euro.

Rifinanziata la “Nuova Sabatini” dalla Legge di Bilancio 2022

- La Legge di Bilancio 2022 prevede il rifinanziamento della Nuova Sabatini, misura rimodulata per il periodo 2022 – 2027 con uno stanziamento di 240 milioni di euro per gli anni 2022 e 2027 come indicato nel comma 47 dell’articolo 1 Legge 234 del 30 dicembre 2021.

-

Il testo legge 24 settembre 2021 n. 143 aveva permesso la riapertura dello sportello lo scorso mese di luglio dopo l’esaurimento delle risorse.

-

Le micro, piccole e medie imprese potranno così continuare a beneficiare delle agevolazioni sui finanziamenti per l’acquisto o l’acquisizione in leasing di macchinari, impianti e beni strumentali.

Proroga agevolazioni Beni 4.0 al 31 dicembre 2022

Perché investire in impianti 4.0 entro il 2022?

Con ordine o consegna entro il 31 dicembre 2022 di un bene 4.0 la tua azienda può ottenere un credito d’imposta del 40% con compensazione immediata dall’anno in corso.

Contributo Mise per acquisto Beni Strumentali 4.0 2020/2021

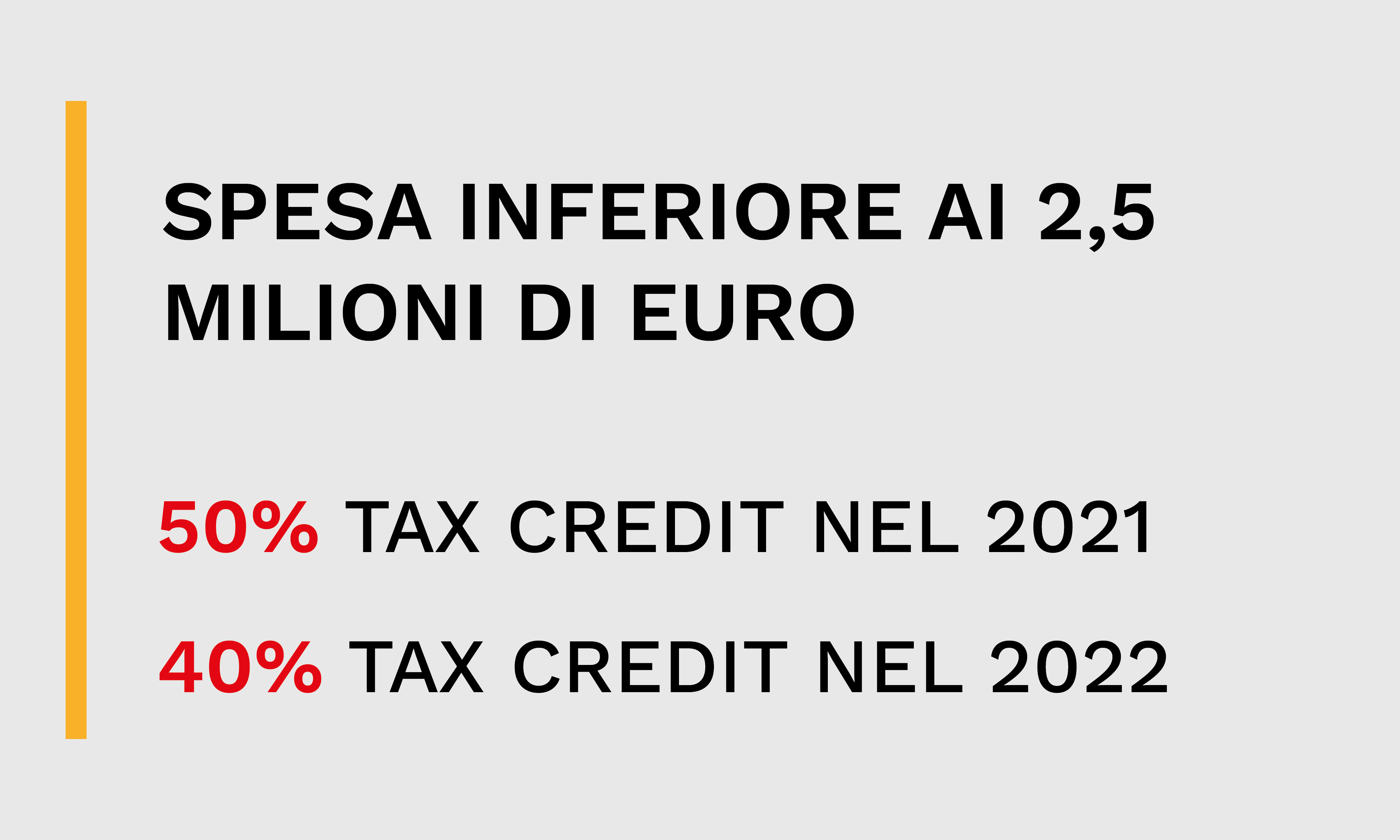

Credito imposta per investimenti fino a 2,5 milioni di euro

• Consegna del bene dal 16 novembre 2020 al 31 dicembre 2022

• Entro il 31 dicembre 2021 ordine accettato dal venditore e avvenuto pagamento di acconti in misura di almeno pari al 20% del costo di acquisizione.

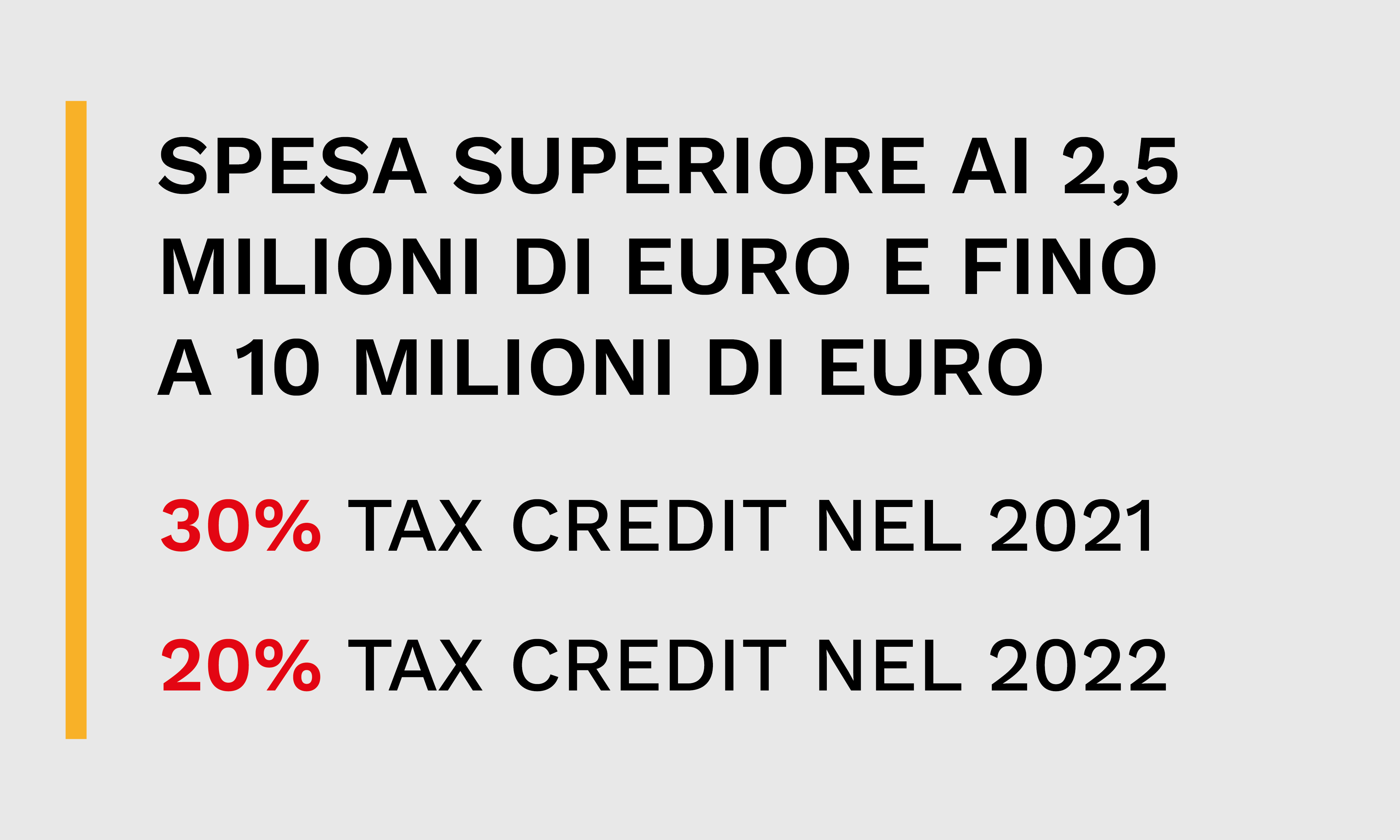

Credito imposta per investimenti da 2,5 fino a 10 milioni di euro

• Consegna del bene dal 16 novembre 2020 al 31 dicembre 2022

• Entro il 31 dicembre 2021 ordine accettato dal venditore e avvenuto pagamento di acconti in misura di almeno pari al 20% del costo di acquisizione.

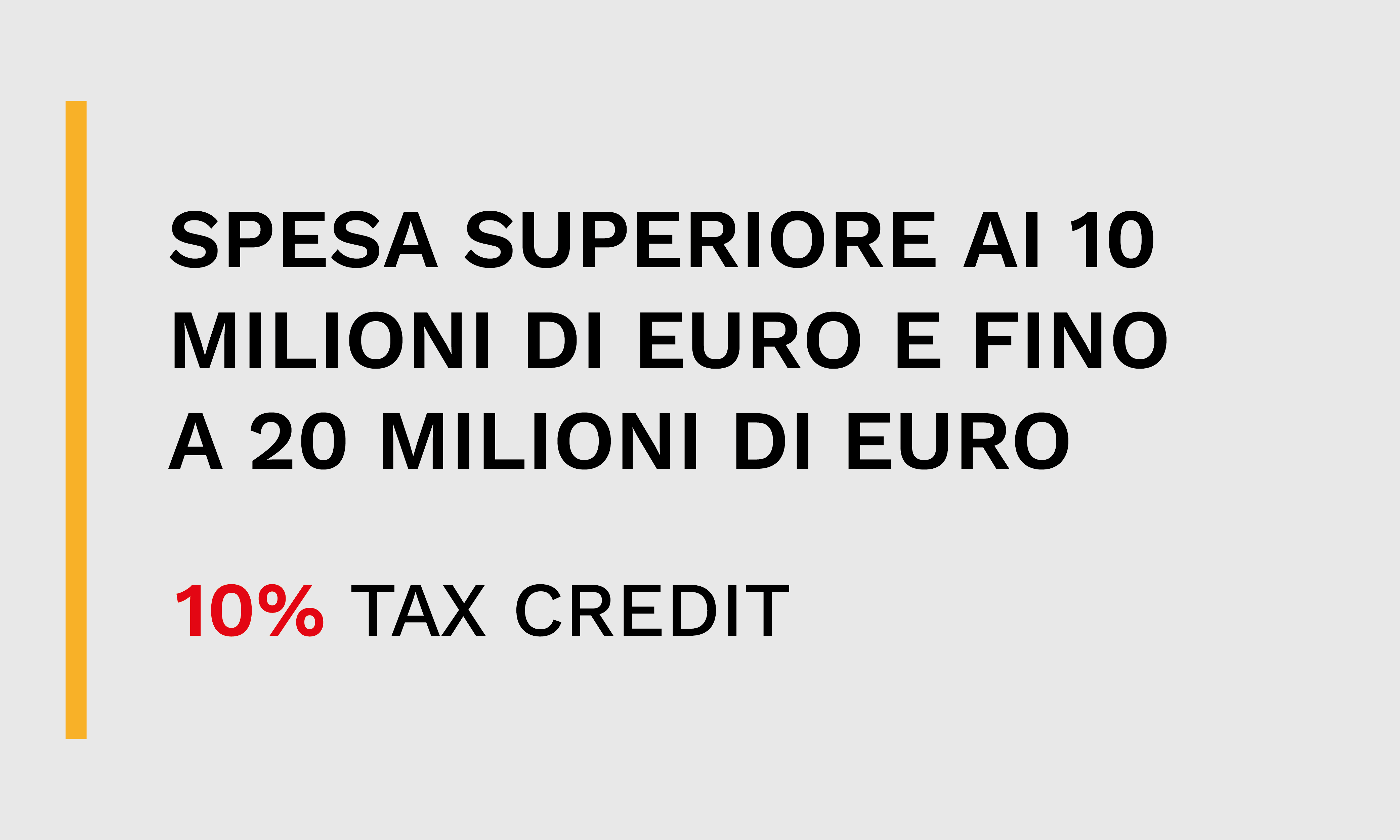

Credito imposta per investimenti da 10 fino a 20 milioni di euro

• Consegna del bene dal 16 novembre 2020 al 31 dicembre 2022

• Entro il 31 dicembre 2021 ordine accettato dal venditore e avvenuto pagamento di acconti in misura di almeno pari al 20% del costo di acquisizione.

Contributo Mise per acquisto Beni Strumentali 4.0 2022

Credito imposta per investimenti fino a 2,5 milioni di euro

• Consegna del bene dal 01 gennaio 2023 al 31 dicembre 2025

• Oppure 30 giugno 2026 se entro il 31 dicembre 2025 ordine accettato dal venditore e

avvenuto pagamento di acconti in misura di almeno pari al 20% del costo di acquisizione.

Credito imposta per investimenti da 2,5 fino a 10 milioni di euro

• Consegna del bene dal 01 gennaio 2023 al 31 dicembre 2025

• Oppure 30 giugno 2026 se entro il 31 dicembre 2025 ordine accettato dal venditore e

avvenuto pagamento di acconti in misura di almeno pari al 20% del costo di acquisizione.

Credito imposta per investimenti da 10 fino a 20 milioni di euro

• Consegna del bene dal 01 gennaio 2023 al 31 dicembre 2025

• Oppure 30 giugno 2026 se entro il 31 dicembre 2025 ordine accettato dal venditore e

avvenuto pagamento di acconti in misura di almeno pari al 20% del costo di acquisizione.

Contributo Mise per acquisto Beni Strumentali 4.0 2023/2025

Credito imposta per investimenti fino a 2,5 milioni di euro

• Consegna del bene dal 01 dicembre 2023 al 31 dicembre 2025

• Oppure 30 giugno 2026 se entro il 31 dicembre 2025 ordine accettato dal venditore e avvenuto pagamento di acconti in misura di almeno pari al 20% del costo di acquisizione.

Credito imposta per investimenti da 2,5 fino a 10 milioni di euro

• Consegna del bene dal 01 dicembre 2023 al 31 dicembre 2025

• Oppure 30 giugno 2026 se entro il 31 dicembre 2025 ordine accettato dal venditore e avvenuto pagamento di acconti in misura di almeno pari al 20% del costo di acquisizione.

Credito imposta per investimenti da 10 fino a 20 milioni di euro

• Consegna del bene dal 01 dicembre 2023 al 31 dicembre 2025

• Oppure 30 giugno 2026 se entro il 31 dicembre 2025 ordine accettato dal venditore e avvenuto pagamento di acconti in misura di almeno pari al 20% del costo di acquisizione.

Soggetti destinatari e non dell’agevolazione

Soggetti destinatari dell’agevolazione

Imprese residenti nel territorio dello Stato Italiano che effettuano investimenti in beni strumentali nuovi destinati a strutture produttive ubicate nel territorio dello stato comprese le stabili organizzazioni di soggetti non residenti, indipendentemente dalla forma giuridica, dal settore economico di appartenenza, dalla dimensione e dal regime fiscale di determinazione del reddito dell’impresa. Fra i soggetti destinatari anche le reti-soggetto e le società fra professionisti.

Soggetti non destinatari dell’agevolazione

Non spetta alle imprese in stato di liquidazione volontaria, fallimento, liquidazione coatta amministrativa, concordato preventivo senza continuità aziendale o sottoposta ad altra procedura concorsuale prevista dal codice della crisi d’impresa e dell’insolvenza o da altre leggi speciali, o che abbiano in corso un procedimento per la dichiarazione di una delle suddette situazioni. Tra i soggetti non destinatari anche le reti-contratto e le imprese destinatarie di sanzioni interdittive.

Compensazione del Credito Imposta in periodo più breve

- Il credito d’imposta è utilizzabile esclusivamente in compensazione in 3 quote annuali di pari importo a decorrere dall’anno di entrata in funzione dei beni.

- Per gli investimenti effettuati a decorrere dal 16 novembre 2020 e fino al 31 dicembre 2021, il credito d’imposta spettante ai soggetti con un volume di ricavi o compensi inferiori ai 5 milioni di euro, è utilizzabile in compensazione in un’unica quota annuale.

- Il maggior credito d’imposta eventualmente già utilizzato in compensazione deve essere direttamente riversato dal soggetto entro il termine per il versamento a saldo dell’imposta sui redditi dovuta per il periodo d’imposta in cui si verifica l’evento, senza applicazione di sanzioni ed interessi.

Utilizzo del Credito Imposta oltre il terzo anno

- Nel caso in cui oltre il terzo anno la quota annuale, o parte di essa non sia stata utilizzata, l’ammontare residuo del credito potrà essere riportato in avanti nelle dichiarazioni dei periodi di imposta successivi, senza alcun limite temporale

- L’ammontare può essere utilizzato già dall’anno successivo, secondo le ordinarie modalità di utilizzo del credito, andando così a sommarsi alla quota fruibile a partire dal medesimo anno.

- Questa regola vale anche oltre il limite del terzo anno.

Cumulabilità e non concorrenza alla formazione del reddito

Non concorrenza alla formazione del reddito

Il credito d’imposta non concorre alla formazione del reddito nonché della base imponibile dell’imposta regionale sulle attività produttive.

Non cumulabilità con altre agevolazioni

Il credito d’imposta è cumulabile con altre agevolazioni che abbiano ad oggetto i medesimi costi, a condizione che tale cumulo, tenuto conto anche della non concorrenza alla formazione del reddito e della base imponibile dell’imposta regionale sulle attività produttive, non porti al superamento del costo sostenuto.

Rilevanza dell’IVA

- L’eventuale IVA totalmente indetraibile costituisce una componente del costo e quindi rientra nell’importo agevolato.

- L’IVA invece parzialmente indetraibile non rileva “nella misura corrispondente al rapporto tra l’ammontare delle operazioni che conferiscono il diritto alla detrazione e le operazioni esenti”.

- Nel suddetto caso l’IVA parzialmente indetraibile è considerata come massa globale che si qualifica come costo generale.

Oneri documentali ed accertamento requisito Beni Industria 4.0

Beni di costo superiore a 300.000 euro

Obbligo di perizia asseverata rilasciata da un ingegnere o da un perito industriale iscritti nei rispettivi albi professionali o di un attestato di conformità rilasciato da un ente di certificazione accreditato, da cui risulti che i beni possiedono caratteristiche tecniche tali da includerli negli elenchi di cui agli allegati A e B annessi alla legge 11 dicembre 2016 n. 232 e che sono interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura.

Beni di costo unitario non superiore a 300.000 euro

Per gli investimenti di importo inferiore a 300.000 euro è sufficiente una dichiarazione del legale rappresentante, così come per l’onere documentale. Da sottolineare che il visto di conformità non è necessario per i crediti d’imposta superiori a 5.000 euro perché si tratta di un credito non direttamente riconducibile alle imposte sui redditi ma che ha natura strettamente agevolativa come sottolineato da circolare 9/E dell’Agenzia delle Entrate del 23 luglio 2021.

Cessione dei beni oggetto di contributo

Beni ceduti a titolo oneroso e beni destinati a strutture produttive ubicate all’estero

Qualora entro il 31 dicembre del secondo anno successivo a quello di effettuazione dell’investimento, i beni agevolati vengano ceduti a titolo oneroso o siano destinati a strutture produttive ubicate all’estero, anche se appartenenti allo stesso soggetto, il credito d’imposta viene ridottto in misura corrispondente, escludendo dall’originaria base di calcolo il relativo costo.

Il maggior credito d’imposta eventualmente già utilizzato in compensazione, deve essere direttamente riversato dal soggetto entro il termine per il versamento a saldo dell’imposta sui redditi dovuta per il periodo d’imposta in cui si verifica l’evento, senza applicazione di sanzioni ed interessi.

Per gli investimenti sostitutivi si applicano le disposizioni dettate per la disciplina dell’ iperammortamento

Se nel corso del periodo di fruizione della maggiorazione del costo, si verifica il realizzo a titolo oneroso del bene oggetto dell’agevolazione, non viene meno la fruizione delle residue quote del beneficio, così come originariamente determinate, a condizione ch, nello stesso periodo d’imposta del realizzo, l’impresa:

• sostituisca il bene originario con un bene materiale strumentale nuovo avente caratteristiche tecnologiche analoghe o superiori a quelle previste dall’allegato A legge 232/16;

• attesti l’effettuazione dell’investimento sostitutivo, le caratteristiche del nuovo bene ed il requisito dell’interconnessione.

Costo di acquisizione dell’investimento sostitutivo inferiore al costo di acquisizione del bene sostituito

Nel caso in cui il costo di acquisizione dell’investimento sostitutivo sia inferiore al costo di acquisizione del bene sostituito, e sempre che ricorrano le altre condizioni previste alle lettere a) e b) del comma 35, la fruizione del beneficio prosegue per le quote residue fino a concorrenza del costo del nuovo investimento.

Ritardo nell’interconnessione del bene

Il credito d’imposta è utilizzabile esclusivamente in compensazione in tre quote annuali di pari importo, a decorrere dall’anno di avvenuta interconnessione dei beni. Il ritardo nell’interconnessione produce solo uno slittamento del momento dal quale si può iniziare a godere del beneficio.

Nel caso in cui il bene entri in funzione, pur senza essere interconnesso, il contribuente può scegliere tra due soluzioni:

- La prima è iniziare a godere del (minore) credito d’imposta per i beni non 4.0 fino all’anno precedente a quello in cui si realizza l’interconnessione; avvenuta l’interconnessione, potrà usufruirne in “misura piena”decurtando il bene icio delle quote già fruite in precedenza e dividendo il beneficio residuo in un nuovo triennio di fruizione di pari importo.

-

L’Agenzia delle Entrate ricorda che l’interconnessione tardiva si ha solo nel caso in cui il rinvio sia dovuto alla necessità di acquisire o di adeguare l’infrastruttura informatica necessaria all’interconnessione e non all’adeguamento delle caratteristiche tecniche del bene.

Condizioni per usufruire dell’agevolazione

- Rispetto delle normative sulla sicurezza nei luoghi di lavoro applicabili in ciascun settore, compreso quello degli esercenti arti e professioni.

- Corretto adempimento degli obblighi di versamento dei contributi previdenziali e assistenziali.

- Obbligo di effettuare la comunicazione al Ministero dello Sviluppo Economico (ma non a pena di decadenza del beneficio).

- Indicazione della norma con il riferimento alla disposizione agevolativa, nelle fatture e nei documenti relativi all’acquisto del bene. Le fatture di vendita dei beni devono riportare la frase “Bene/servizio agevolabile ai sensi dei commi da 1054 a 1058 – ter dell’art.1 della Legge 178 del 30 dicembre 2020, come modificata dalla legge 234/2021 Art.1, comma 44”.

- Le imprese che usufruiscono del credito d’imposta sono tenute alla conservazione, affini di successivi eventuali controlli, della documentazione che possa dimostrare la spesa sostenuta ed il corretto calcolo dei costi oggetto di agevolazione.

Casistiche particolari Circolare 9/E Agenzia delle Entrate

Informazioni su casistiche particolari le potrai trovare al link dell’aggiornamento 2021 dedicato alla Circolare 9/E dell’Agenzia delle Entrate.