Gli impianti automatici Ddemme rientrano nella tipologia di investimenti inseriti nel Piano Transizione 4.0 e relativo Credito d’Imposta. Attraverso questo articolo si descrivono tempi e procedure del Credito d’Imposta da tenere in considerazione per investimenti che consentono riscontri immediati in termini di competitività e produttività.

È disponibile dal 31 dicembre 2020 il testo della Legge di Bilancio 2021 (legge178 del 30/12/2020) all’interno della quale è possibile leggere il dispositivo normativo che conferma e rafforza il precedente Piano Transizione 4.0. La manovra è finanziata con 23,8 miliardi del Piano Ripresa e Resilienza e si pone due obiettivi fondamentali: stimolare gli investimenti privati e dare stabilità e certezze alle imprese con misure che hanno effetto nell’arco temporale che va da novembre 2020 a giugno 2023.

La misura diventa strutturale e prevede l’aumento di tutte le aliquote di detrazione ed un fondamentale anticipo dei tempi per poter usufruire del credito d’imposta.

In questo articolo, aggiornato al 31 dicembre 2020, si riportano le indicazioni della sezione riguardante i Beni Industria 4.0.

A fondo pagina l’opportunità di poter scaricare e stampare il nostro opuscolo con i contenuti di questo articolo sul Piano Transizione 4.0.

NOVITA’ IN BREVE PIANO NAZIONALE TRANSIZIONE 4.0

NUOVA DURATA DELLE MISURE

- I nuovi crediti d’imposta sono previsti per 2 anni;

- La decorrenza della misura è anticipata al 16 novembre 2020;

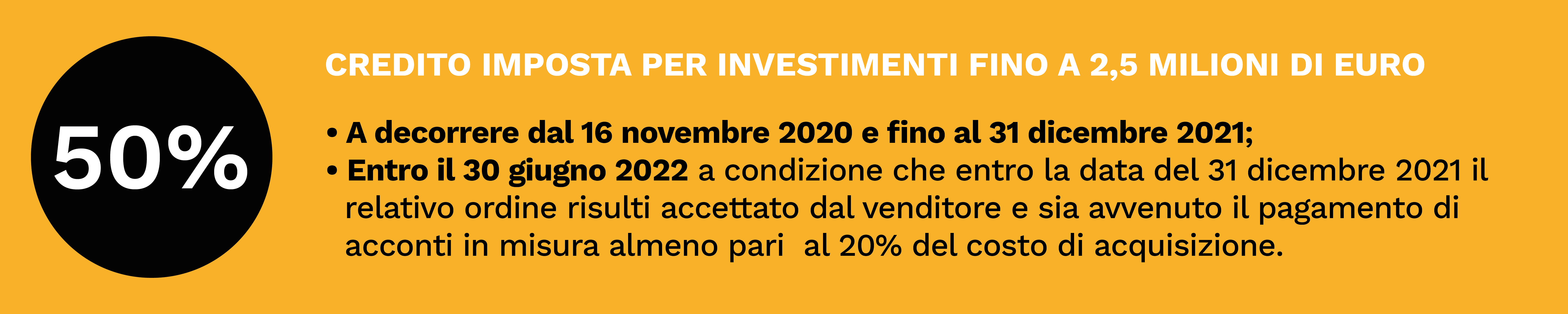

- È confermata l’opportunità, per i contratti di acquisto dei beni strumentali definiti entro il 31/12/2022, di beneficiare del credito con il versamento di un acconto pari ad almeno il 20% dell’importo e consegna dei beni nei 6 mesi successivi e quindi entro giugno 2023.

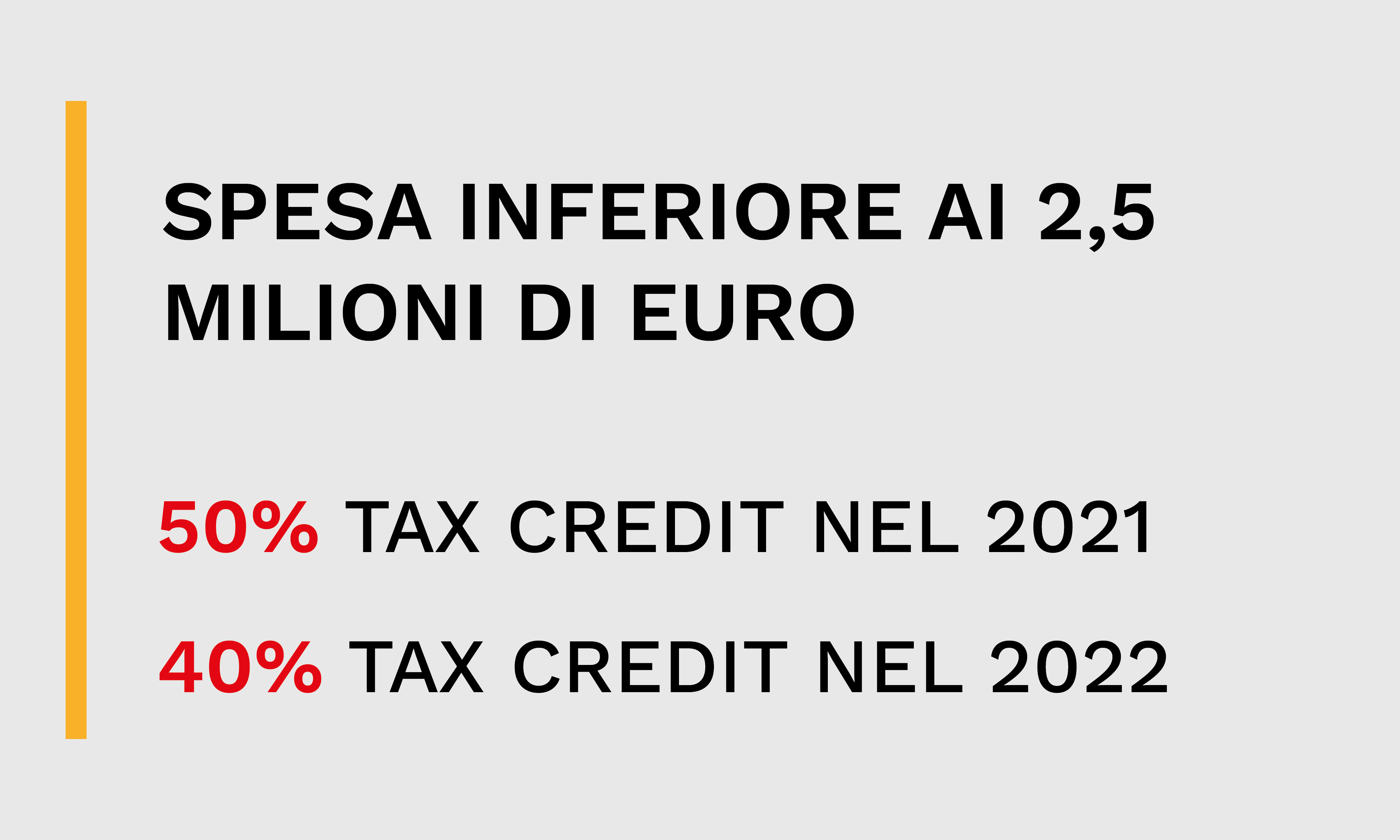

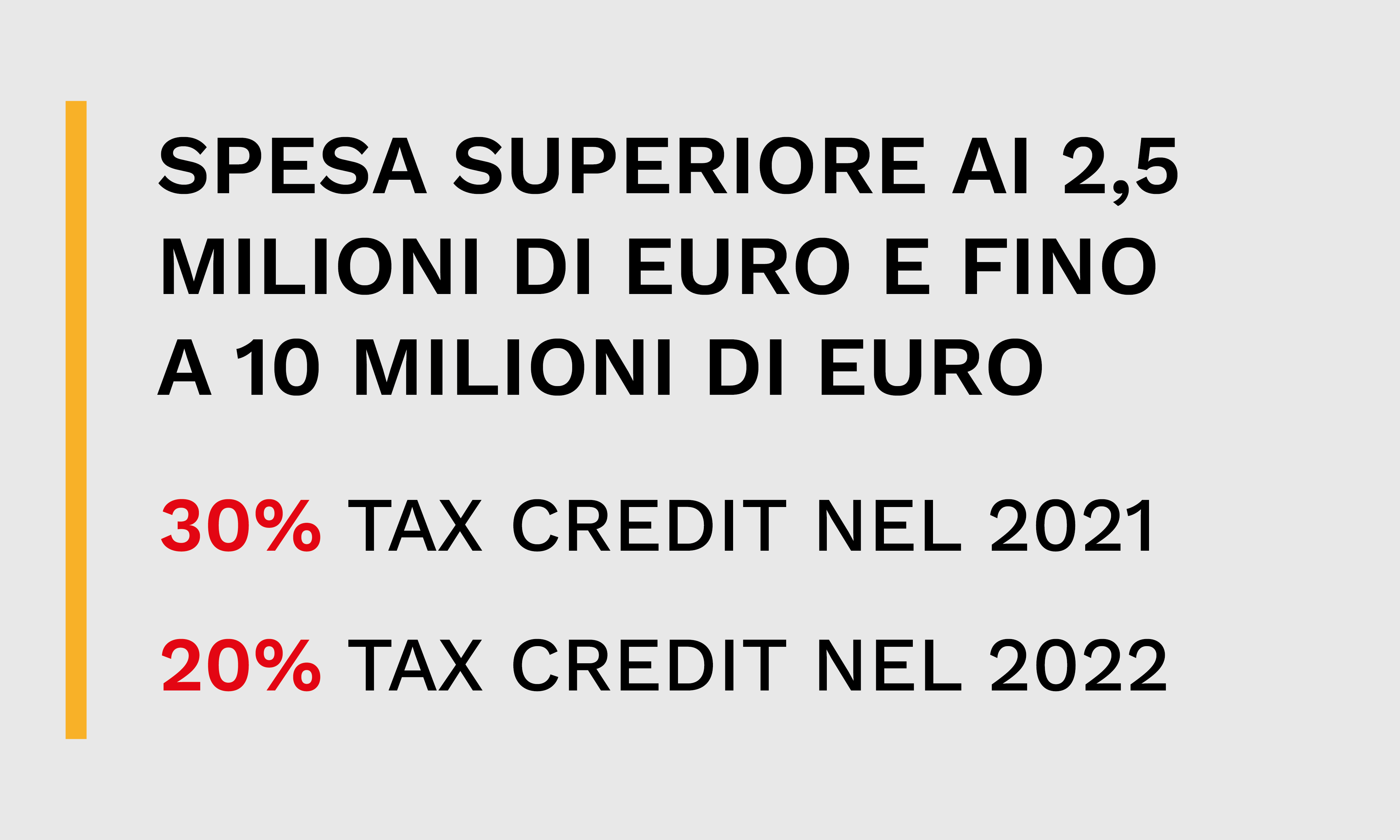

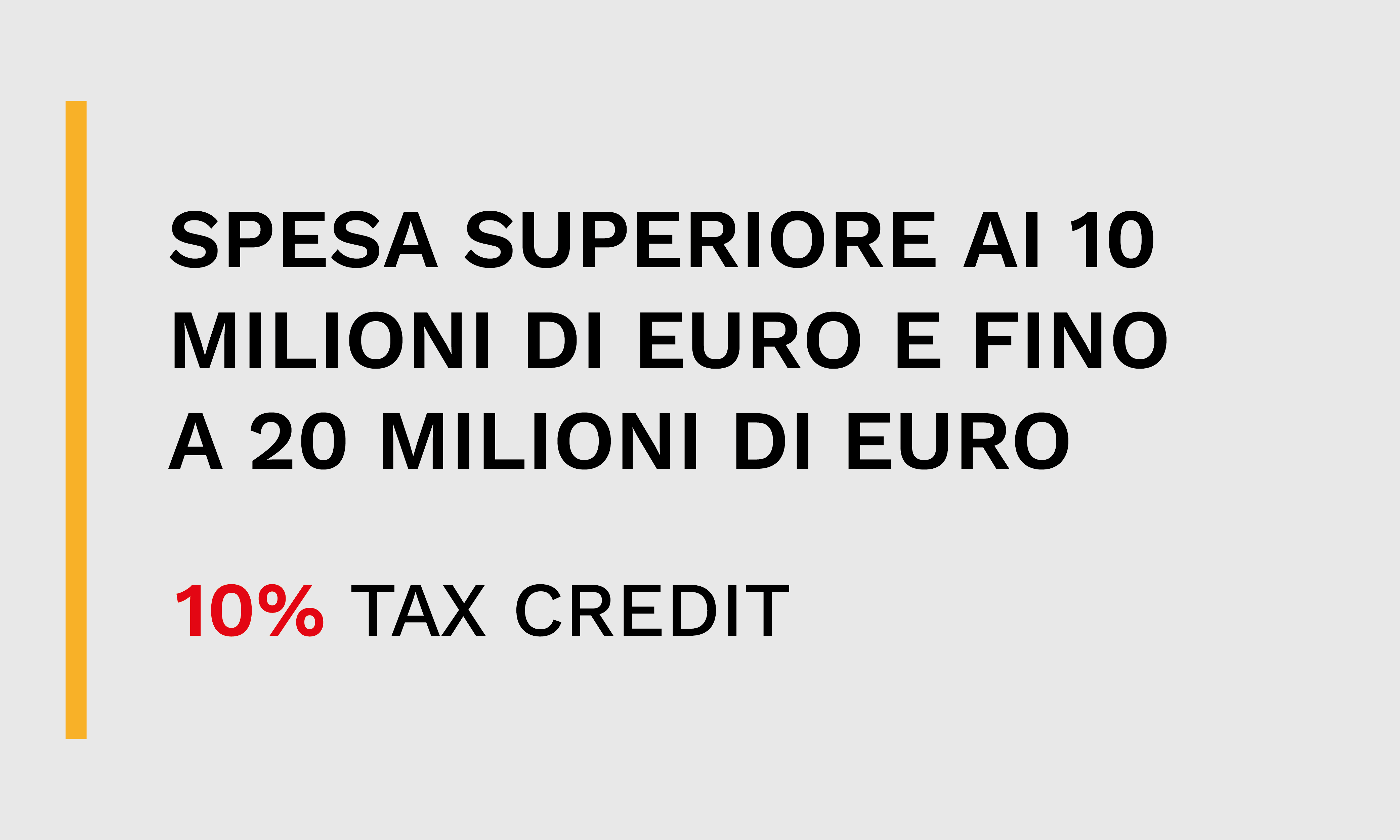

MAGGIORAZIONE DEI TETTI E DELLE ALIQUOTE PER I BENI MATERIALI 4.0

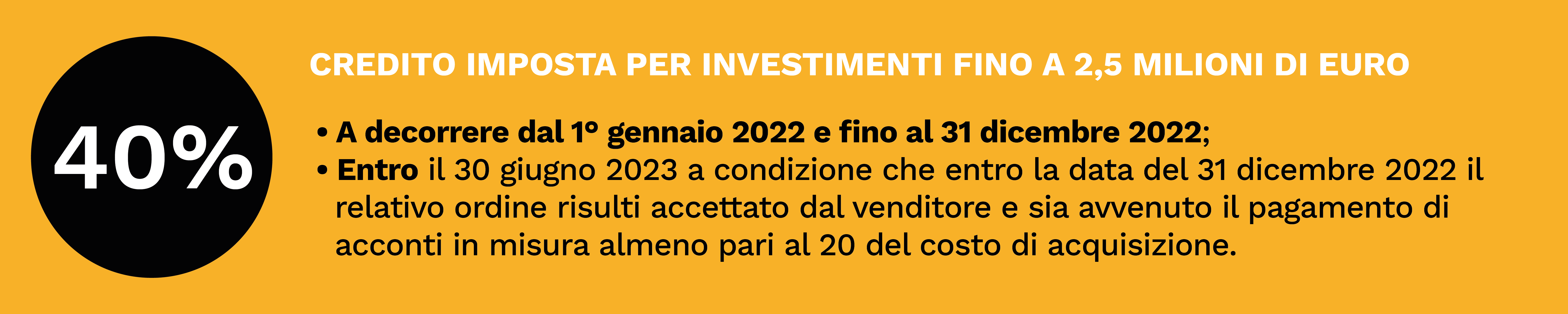

- Per spese inferiori a 2,5 milioni di euro: nuova aliquota al 50% nel 2021 e 40% nel 2022;

- Per spese superiori a 2,5 milioni di euro e fino a 10 mln: nuova aliquota al 30% nel 2021 e 20% nel 2022;

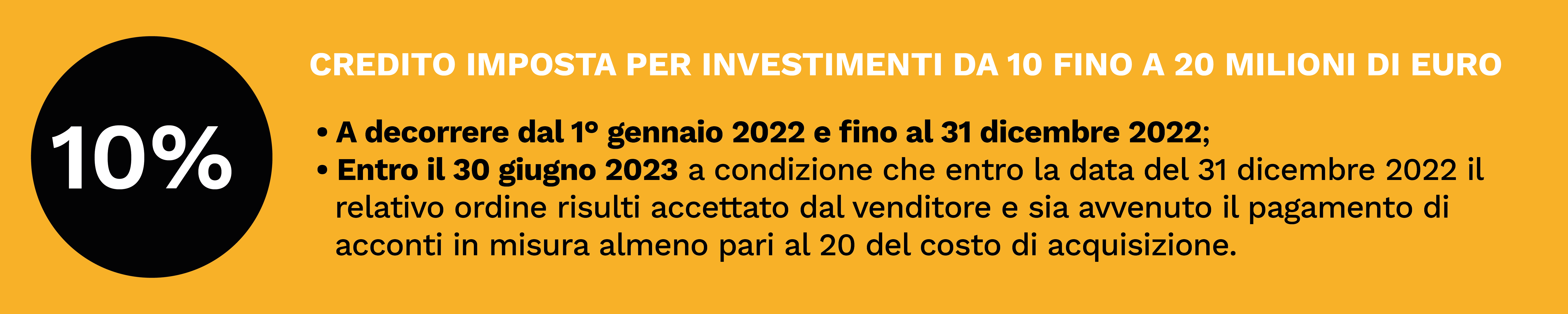

- Per spese superiori a 10 milioni di euro e fino a 20 milioni è stato introdotto un nuovo tetto: aliquota al 10% nel 2021 e nel 2022.

ANTICIPAZIONE E RIDUZIONE DELLA COMPENSAZIONE CON MAGGIORE VANTAGGIO FISCALE NELL’ANNO

- Per gli investimenti in beni strumentali “ex super ammortamento” e in beni immateriali non 4.0 effettuati nel 2021 da soggetti con ricavi o compensi minori di 5 milioni di euro, il credito d’imposta è fruibile in un anno;

- È ammessa la compensazione immediata dall’anno in corso del credito relativo agli investimenti in beni strumentali;

- Per tutti i crediti d’imposta sui beni strumentali materiali, la fruizione dei crediti è ridotta a 3 anni in luogo dei 5 anni previsti a legislazione vigente.

CONTRIBUTO DEL MISE PER L’ACQUISTO DI BENI MATERIALI 4.0

Per spese inferiori a 2,5 milioni di euro: nuova aliquota al 50% nel 2021 e 40% nel 2022.

Per spese superiori a 2,5 milioni di euro e fino a 10 milioni: nuova aliquota al 30% nel 2021 e 20% nel 2022.

Per spese superiori a 10 milioni di euro e fino a 20 milioni è stato introdotto un nuovo tetto: aliquota al 10% nel 2021 e nel 2022.

TEMPISTICHE E QUOTE DEL CREDITO IMPOSTA BENI INDUSTRIA 4.0

COSA ACCADE PER GLI INVESTIMENTI EFFETTUATI NEI 2 ANNI SUCCESSIVI?

ONERI DOCUMENTALI

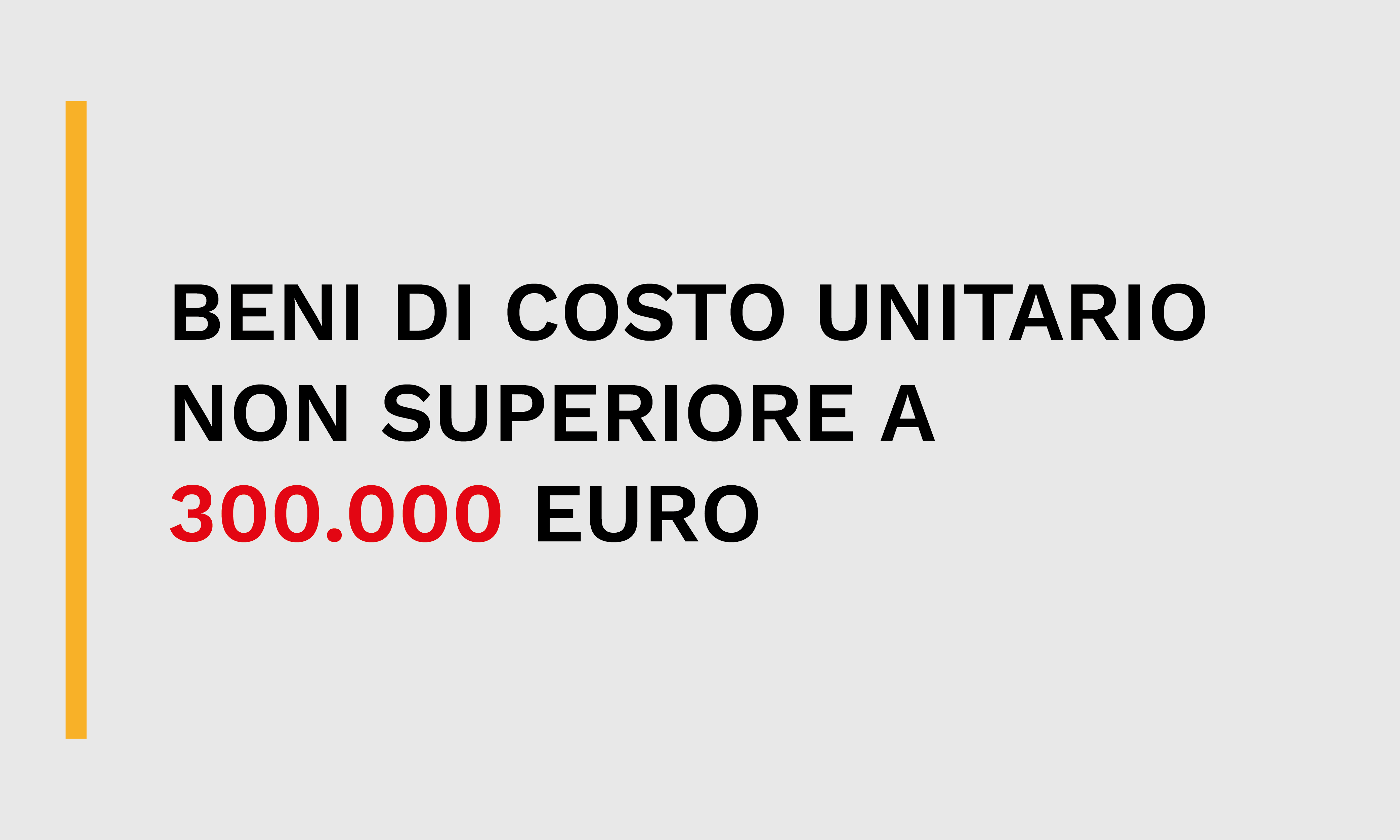

Per gli investimenti di importo inferiore ai 300.000 euro, è sufficiente una dichiarazione del legale rappresentante, così come per l’onere documentale<br>

Obbligo di perizia asseverata rilasciata da un ingegnere o da un perito industriale iscritti nei rispettivi albi professionali o di un attestato di conformità rilasciato da un ente di certificazione accreditato, da cui risulti che i beni possiedono caratteristiche tecniche tali da includerli negli elenchi di cui agli allegati A e B annessi alla legge 11 dicembre 2016 n. 232 e che sono interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura.

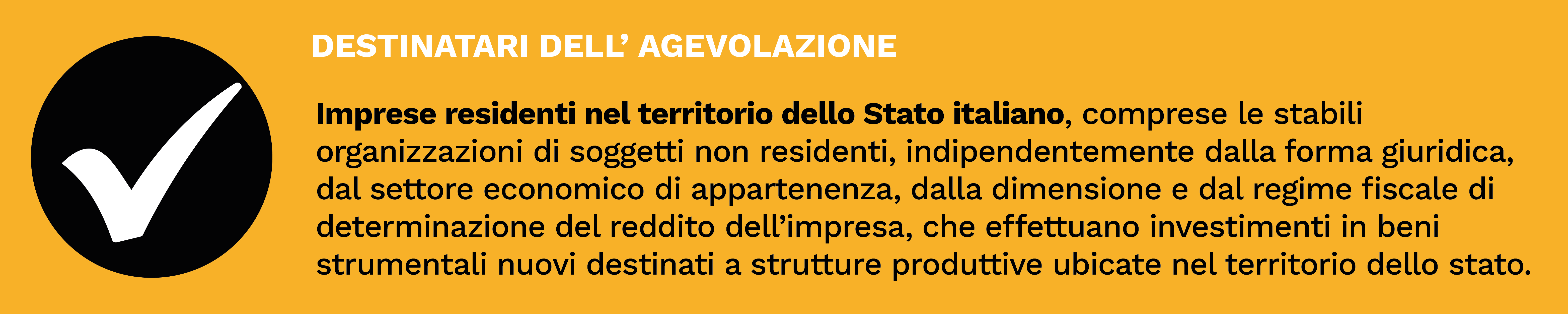

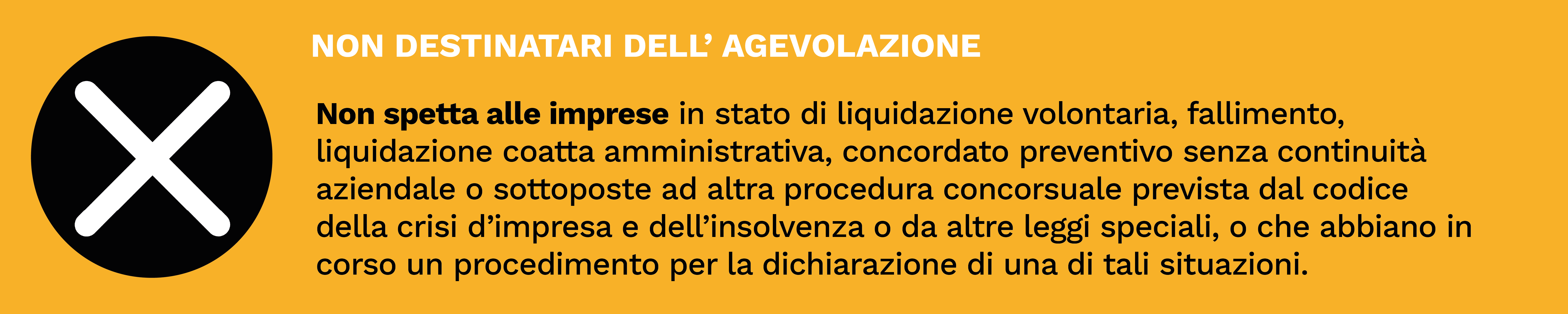

SOGGETTI DESTINATARI E NON DELL’ AGEVOLAZIONE

CONDIZIONI PER USUFRUIRE DELL’ AGEVOLAZIONE

- Rispetto delle normative sulla sicurezza nei luoghi di lavoro applicabili in ciascun settore;

- Corretto adempimento degli obblighi di versamento dei contributi previdenziali e assistenziali a favore dei lavoratori;

- Obbligo di effettuare la comunicazione al Ministero dello sviluppo economico (ma non a pena di decadenza del beneficio).

- Indicazione della norma con il riferimento alla disposizione agevolativa, nelle fatture e nei documenti relativi all’acquisto del bene;

- Le imprese che usufruiscono del credito d’imposta sono tenute alla conservazione, ai fini di successivi controlli, della documentazione che possa dimostrare la spesa sostenuta ed il corretto calcolo dei costi oggetto di agevolazione.

LA COMPENSAZIONE DEL CREDITO D’IMPOSTA

Novità: periodo di compensazione più breve

- Il credito d’imposta è utilizzabile esclusivamente in compensazione in 3 quote annuali di pari importo a decorrere dall’anno di entrata in funzione dei beni.

- Per gli investimenti effettuati a decorrere dal 16 novembre 2020 e fino al 31 dicembre 2021, il credito d’imposta spettante ai soggetti con un volume di ricavi o compensi inferiori ai 5 milioni di euro, è utilizzabile in compensazione in un’unica quota annuale.

- Il maggior credito d’imposta eventualmente già utilizzato in compensazione deve essere direttamente riversato dal soggetto entro il termine per il versamento a saldo dell’imposta sui redditi dovuta per il periodo d’imposta in cui si verifica l’evento, senza applicazione di sanzioni ed interessi.

CUMULABILITA’ CON ALTRE AGEVOLAZIONI

Non concorrenza alla formazione del reddito

- Il credito d’imposta non concorre alla formazione del reddito nonché della base imponibile dell’imposta regionale sulle attività produttive .

- Il credito d’imposta è cumulabile con altre agevolazioni che abbiano ad oggetto i medesimi costi, a condizione che tale cumulo, tenuto conto anche della non concorrenza alla formazione del reddito e della base imponibile dell’imposta regionale sulle attività produttive, non porti al superamento del costo sostenuto.

CESSIONE DEI BENI OGGETTO DI CONTRIBUTO

Beni ceduti a titolo oneroso e beni destinati a strutture produttive ubicate all’estero

- Qualora entro il 31 dicembre del secondo anno successivo a quello di effettuazione dell’investimento, i beni agevolati vengano ceduti a titolo oneroso o siano destinati a strutture produttive ubicate all’estero, anche se appartenenti allo stesso soggetto, il credito d’imposta viene ridotto in misura corrispondente, escludendo dall’originaria base di calcolo il relativo costo.

- Il maggior credito d’imposta eventualmente già utilizzato in compensazione, deve essere direttamente riversato dal soggetto entro il termine per il versamento a saldo dell’imposta sui redditi dovuta per il periodo d’imposta in cui si verifica l’evento, senza applicazione di sanzioni ed interessi

Per gli investimenti sostitutivi si applicano le disposizioni dettate per la disciplina dell’ iperammortamento

Se nel corso del periodo di fruizione della maggiorazione del costo, si verifica il realizzo a titolo oneroso del bene oggetto dell’agevolazione, non viene meno la fruizione delle residue quote del beneficio, così come originariamente determinate, a condizione che, nello stesso periodo d’imposta del realizzo, l’impresa:

- sostituisca il bene originario con un bene materiale strumentale nuovo avente caratteristiche tecnologiche analoghe o superiori a quelle previste dall’allegato A legge 232/16;

- attesti l’effettuazione dell’investimento sostitutivo, le caratteristiche del nuovo bene ed il requisito dell’interconnessione.

Costo di acquisizione dell’investimento sostitutivo inferiore al costo di acquisizione del bene sostituito

Nel caso in cui il costo di acquisizione dell’investimento sostitutivo sia inferiore al costo di acquisizione del bene sostituito, e sempre che ricorrano le altre condizioni previste alle lettere a) e b) del comma 35, la fruizione del beneficio prosegue per le quote residue fino a concorrenza del costo del nuovo investimento.

Qui di seguito l’opportunità di poter scaricare e stampare il nostro opuscolo con i contenuti di questo articolo sul Piano Transizione 4.0.